ARC’TERYX VEILANCE Indisce Pantsのサイズ感と着回し:20代ミニマリストの視点

pepe87

はぐむの育てるミニマリストブログ

こんにちは、ミニマリストのいずです。

ものを買う時間、お金を減らすことで、投資にもお金を回せるようになりました。

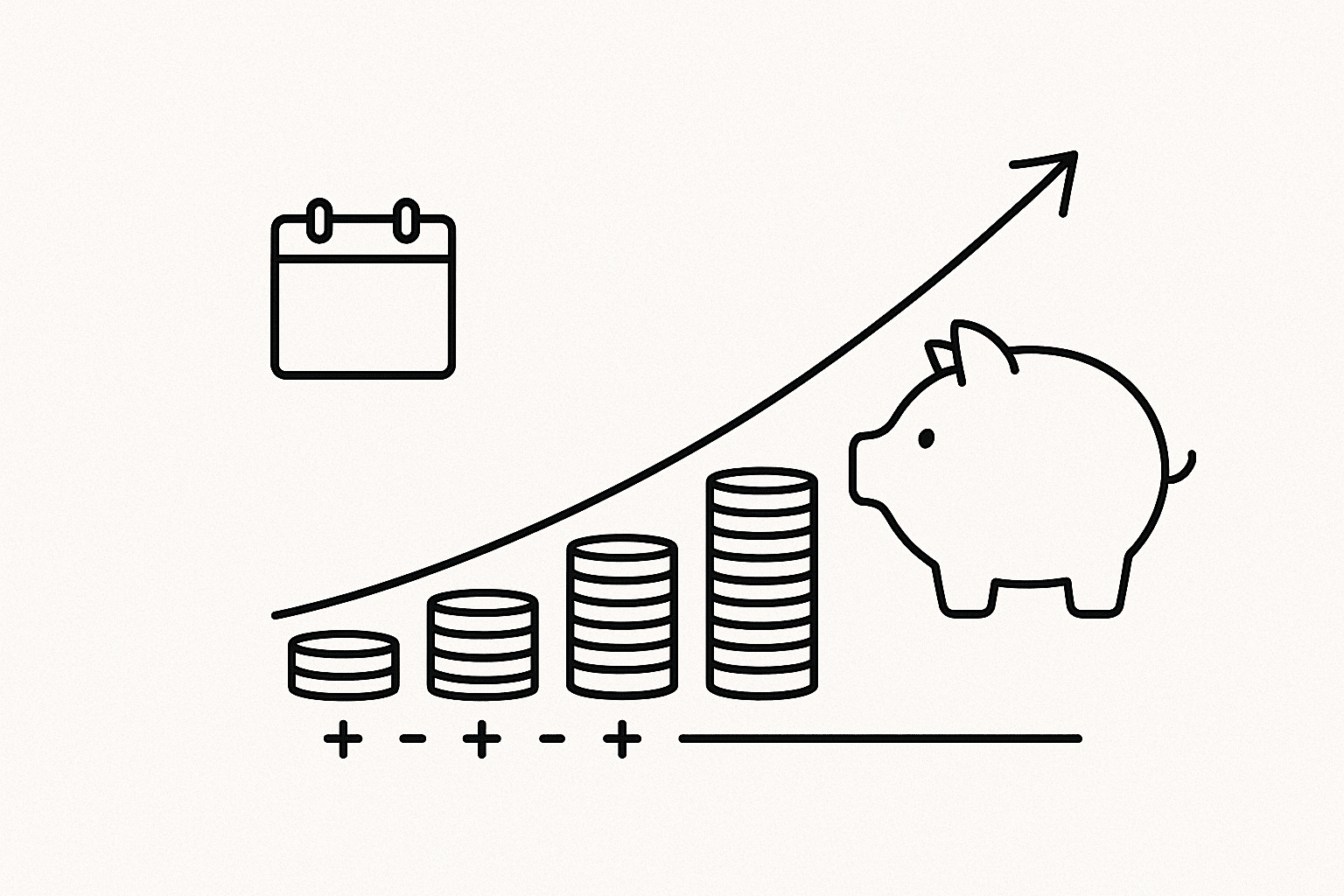

NISAとDC(確定拠出年金)にて、インデックス投資を行っているので、どれくらいお金が増えるんだろうと気になっている方の参考になればと思います。

インデックス投資は長期投資なので、半年程度で定期的に報告していこうかなと思います。

開始から3年程度で、46万円ほどプラスになっています。

ちなみにオールカントリー1点がけにしています。

1年で考えると15万円、月で考えると1万3千円ほどプラスですね。

毎月給料が1万円増えると考えると、下手な副業よりはいいですね。

積立枠だけでなく、成長投資枠も使っているので、浮き沈みが大きいところもあります。

子供が産まれるための準備資金として一部引き出したりもしているので、沈みが激しいところもあります。

2024年の更新で非課税枠が20年縛りがなくなったので、引き出しやすさが増してしまったのは注意ポイントだなと感じました。

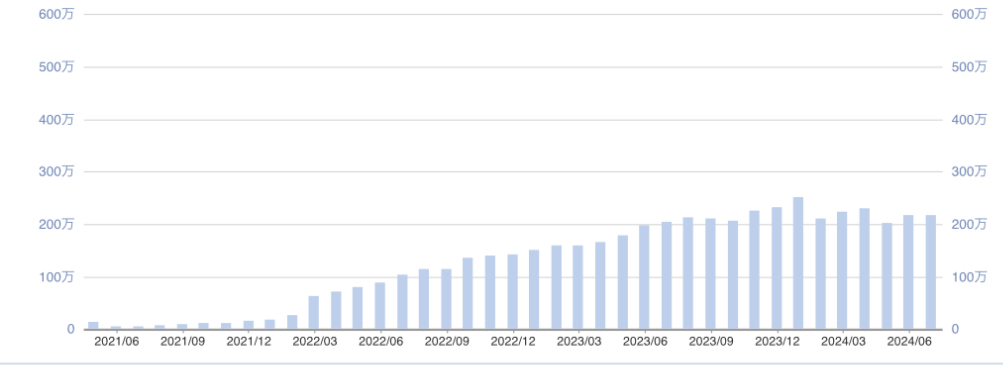

開始から2年程度で36万円のプラスになっています。

指標はMSCIコクサイとしているため、NISAとかぶって米国強めなポートフォリオにしています。

DCは基本的には60歳にならないと引き出せません。

引き出せないからこそ、順調に増え続けているところもあるかなと思っています。

DCは税金対策にはなりますが、給与天引きのため、育休手当などが減ってしまうため、投資額は注意が必要です。

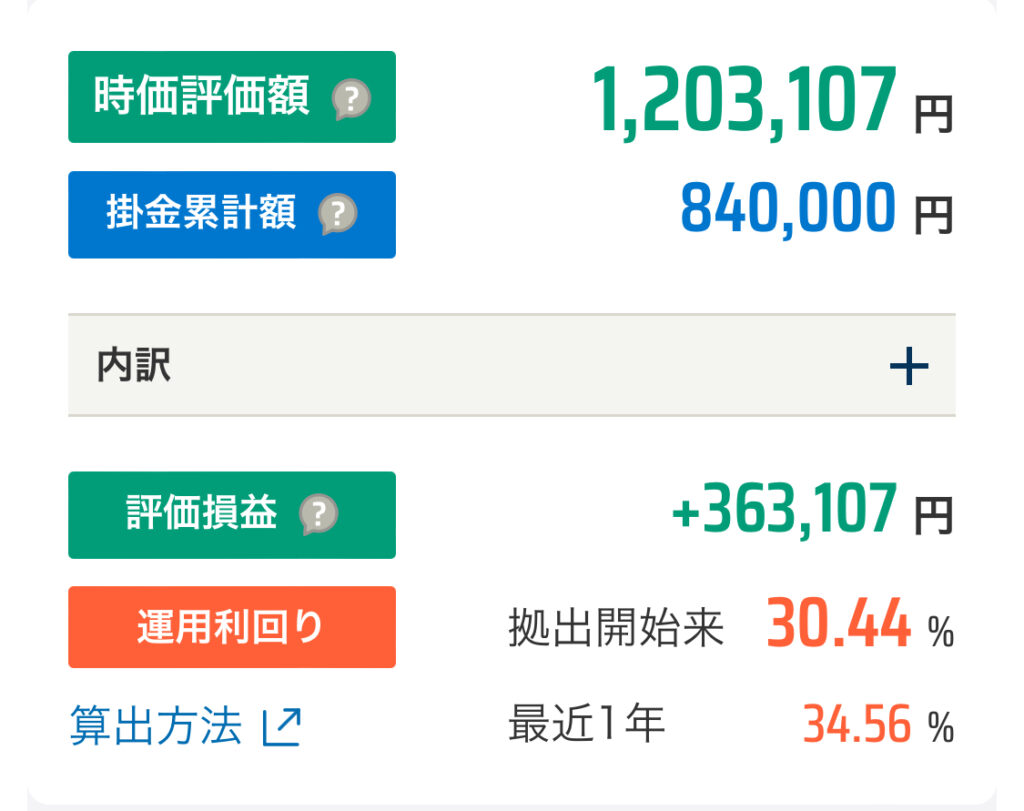

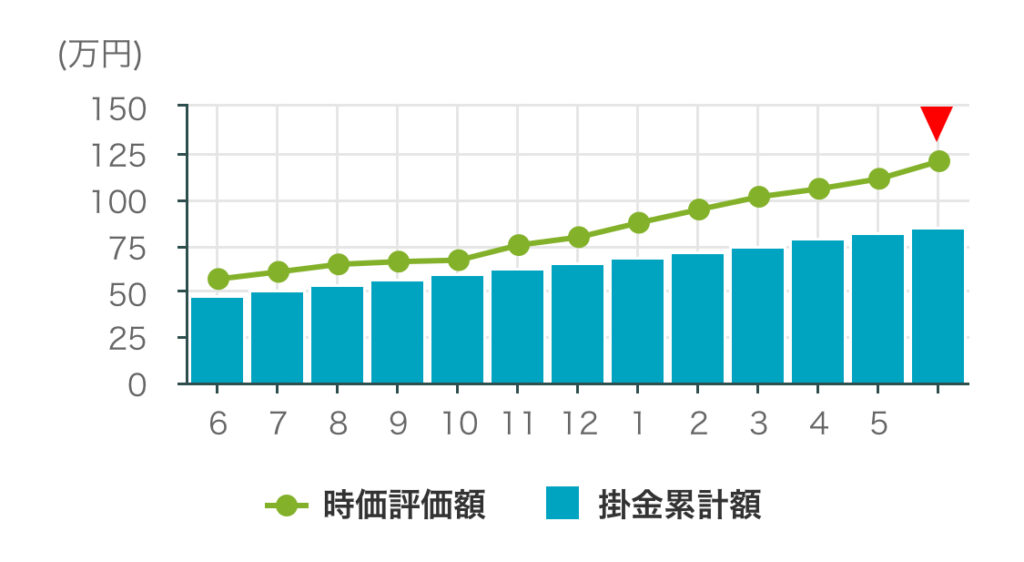

投資期間のばらつきもあったりしますが、2年〜3年程度で、83万円プラスになっています。

1年間で換算すると、最低でも27万円程度プラス。

月換算で、2万円以上はプラスになっています。

お小遣いとしては結構大きいですよね。

今後も変化の動向を定期的にお伝えしていきますので、よければご覧ください。